1. С чего вообще начались изменения

Последние годы санкции и геополитика стали для экономики не фоном, а главным сценарием. Ограничения на доступ к технологиям, финансированию и рынкам заставили бизнес и государство перестраивать привычные цепочки. Если раньше стратегия звучала как «берём готовое на мировом рынке», то сейчас — «делаем сами или ищем обходные маршруты». Именно поэтому санкции и российская экономика 2024 аналитика чаще всего рассматривают уже не в логике шока, а как длинную историю адаптации, где есть и провалы, и новые ниши.

2. Кратко о главном: что меняется в структуре экономики

Главный сдвиг — от модели «импортируем сложное, экспортируем сырьё» к попытке развить промышленное производство и услуги внутри страны. Меняется карта логистики: Европа уходит на второй план, растёт роль Азии, Ближнего Востока, «дружественных» стран. Параллельно расширяется участие государства: субсидии, льготные кредиты, гарантии по проектам. Это создаёт спрос, но повышает и зависимость бизнеса от бюджетных решений, а экономику — от политических приоритетов, а не только от рыночной эффективности.

3. Краткосрочные риски: что болит прямо сейчас

В краткосрочной перспективе главный риск — сбои. Не хватает комплектующих, программы требуют импортозамены, логистика дорожает и дольше работает. Бизнесу приходится быстро менять поставщиков, искать новых партнёров и держать в голове санкционные списки. Отдельная боль — доступ к зарубежным финансам и страховым услугам. Нагрузка на оборотный капитал растёт, а цены на кредиты в рублях чувствительны к ставке ЦБ. Всё это тормозит инвестиции и делает многие проекты на грани рентабельности.

Типичные ошибки в оценке краткосрочных рисков

Многие предприниматели и инвесторы недооценивают скорость, с которой меняются условия. Распространённая ошибка — планировать бизнес, исходя из «как было до 2022 года», надеясь, что всё откатится. Второй промах — вера в один «чудо-канал»: нашли поставщика в новой юрисдикции и расслабились. Реальность показывает, что цепочка должна быть сразу из нескольких альтернатив. И, наконец, опасно игнорировать комплаенс: нарушение санкционного режима может привести к блокировкам счетов и потере партнёров не только за рубежом, но и внутри страны.

4. Долгосрочные возможности: куда всё может вырулить

Если смотреть дальше текущего цикла, санкционное давление парадоксальным образом подталкивает к развитию собственной технологической базы. Там, где раньше было проще купить, теперь логичнее создавать. Это не быстрый процесс, но именно здесь спрятан потенциал роста производительности и новых экспортных ниш. Параллельно идёт переориентация на рынки стран Глобального Юга. Влияние геополитики на экономику России прогнозы всё чаще связывают с формированием новых торговых блоков, где отечественные компании могут занять места, ранее занятые конкурентами из Запада.

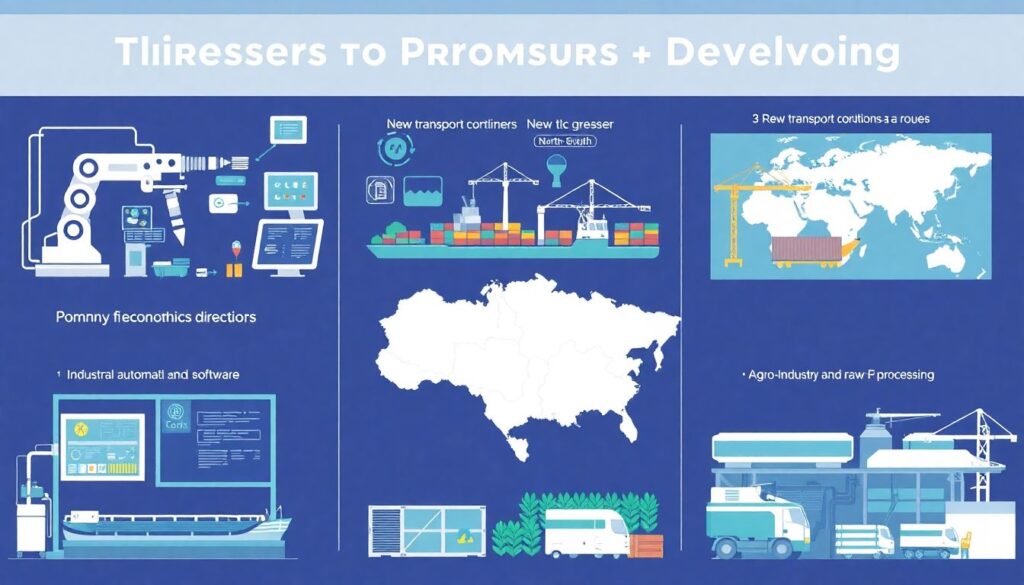

Где могут появиться новые точки роста

Перспективные направления выглядят так:

— Промышленная автоматизация, софт, отечественные ИТ-решения

— Логистика, порты, новые транспортные коридоры «север–юг»

— Агропром и переработка сырья, а не только экспорт в виде коммодитиз

Важно понимать: рост здесь возможен при долгих вложениях и терпении. Быстрых сверхприбылей немного, зато есть шанс построить устойчивые бизнесы, которые не зависят от одной‑двух стран‑партнёров и от одного канала поставок.

5. Отраслевой сдвиг: кто проигрывает, а кто находит ниши

Обзор последствий санкций для бизнеса в России показывает, что чувствительнее всего оказались отрасли с высокой импортной зависимостью: авиаперевозки, производство сложного оборудования, фармацевтика с иностранными субстанциями. Части компаний пришлось свернуть планы или уйти с рынка. Одновременно выигрывают те, кто умеет быстро адаптировать продукцию под российские и «дружественные» стандарты: локальные ИТ-компании, производители упаковки, стройматериалов, мебели, пищевой продукции. Ускоряется рост внутреннего туризма, сервисов и e‑commerce.

Как санкции меняют структуру экономики России: экспертиза

Эксперты отмечают, что перераспределение идёт в пользу:

— Сектора госзаказа: оборонка, инфраструктура, цифровизация госуслуг

— Секторов, ориентированных на внутренний массовый спрос

— Компаний, которые могут интегрироваться в азиатские и ближневосточные цепочки

По сути, формируется более закрытая, но и более собранная модель. Меньше разнообразия поставок и игроков, зато выше роль крупных интеграторов и корпораций под крылом государства.

6. Шаг 1 для бизнеса: переосмыслить риск‑модель

Первое, с чего стоит начать предпринимателю или инвестору, — полностью обновить карту рисков. Старые матрицы «валюта–процент–спрос» не работают без учёта санкционного давления и политических решений. Нужно смотреть на страновые риски партнёров, уязвимость логистических маршрутов, юридические ограничения. Практический шаг — завести отдельный блок планирования по санкциям: кто ключевые поставщики, под какие ограничения они могут попасть, сколько времени уйдёт на замену. Это не формальность, а инструмент выживания в турбулентности.

Советы для новичков

Если вы только заходите в бизнес в текущих условиях:

— Не стройте модель на одном зарубежном канале; минимум два‑три варианта

— Заложите в бюджет подушку на рост логистических и финансовых издержек

— Сразу ищите юристов и консультантов по санкциям, а не «потом разберёмся»

Так вы снизите вероятность неприятных сюрпризов и не окажетесь зависимыми от единственного партнёра, который может исчезнуть из‑за новых ограничений.

7. Шаг 2: перестроить цепочки поставок и сбыта

Второй шаг — активная работа с логистикой. Новый мир требует другой географии: больше Казахстана, Турции, ОАЭ, Китая, Индии, меньше ЕС и США. При этом важна не просто смена направления, а выстраивание устойчивых, юридически чистых схем. Нужен постоянный мониторинг: сегодня банк проводит платежи, завтра — нет. Аналогично со страховками и перевозчиками. Важно не экономить на проверке контрагентов, иначе стоимость «дёшевой» поставки может вырасти за счёт блокировок и штрафов.

Частые просчёты при перестройке логистики

Самая распространённая ошибка — выбирать нового партнёра только по цене. Второй промах — не вкладываться в долгосрочные отношения, надеясь «перескочить» при первой проблеме. Третий — отсутствие резервных складов и запасов ключевых компонентов. В нынешней реальности лучше держать чуть больше «мёртвого» капитала в складах, чем встать на месяцы из‑за одного сорванного контейнера, особенно если речь о высокомаржинальном, но зависимом от импортных деталей продукте.

8. Шаг 3: стратегия инвестиций и финансирования

Инвестиции в российскую экономику с учетом санкционных рисков требуют большей гибкости и запаса прочности. Иностранный капитал стал более избирательным, а внутренний инвестор — осторожнее. Это не значит, что деньги исчезли, но они стали требовательнее к качеству проектов и управлению. Банки и фонды в первую очередь смотрят на способность бизнеса держать удар при изменении санкционных режимов. Поэтому в финансовой модели должны быть сценарии «стресса»: рост ставки, подорожание логистики, задержки поставок, изменение курсов.

Рекомендации экспертов по инвестиционной стратегии

Эксперты советуют:

— Делить инвестиции на «жизненно важные» и «желательные», не распыляясь

— Предпочитать проекты с коротким циклом окупаемости и гибкой продуктовой линейкой

— Закладывать в договоры с партнёрами санкционные оговорки и механизмы выхода

Такой подход меньше похож на классический «рост любой ценой», но лучше отвечает реальности, где политические решения могут быстро перекроить рынок и цены.

9. Что делать частному инвестору и начинающему предпринимателю

Для частных инвесторов сейчас важно не поддаваться крайностям: ни панике, ни розовым ожиданиям. Портфель лучше диверсифицировать между секторами, которые выигрывают от локализации и госзаказа, и компаниями, умеющими работать на внешних рынках вне санкционной зоны. Новичкам в бизнесе стоит начинать с ниш, где зависимость от импорта умеренная и есть понимание конечного потребителя: услуги, локальное производство, креативные индустрии, IT‑сервисы. Это не гарантирует успех, но снижает вероятность «фатальной» санкционной ошибки.

10. Итог: как жить с новой нормальностью

Санкции и геополитика уже не выглядят кратким эпизодом — это новая нормальность, к которой российская экономика адаптируется в режиме реального времени. Структура меняется: больше госучастия, больше внутреннего производства, новая география торговли и инвестиций. Для бизнеса и инвесторов задача — не ждать «как раньше», а выстраивать стратегии под текущие правила. При грамотном управлении рисками и готовности к долгим циклам именно сейчас закладываются основы тех компаний и отраслей, которые будут определять экономику через 10–15 лет.