Зачем вообще нужен цифровой рубль: исторический контекст до 2026 года

Если объяснять цифровой рубль что это простыми словами, то это не «новая криптовалюта», а ещё одна форма обычного рубля, которую напрямую выпускает Банк России в виде записей в своей платформе. Как наличные и безналичные – оба рубли, так и цифровой рубль – тот же рубль, только с иным “техническим телом”.

Идея не возникла на пустом месте.

С конца 2010‑х Центробанки по всему миру начали серьёзно думать о своих цифровых валютах (CBDC). Китай тестировал цифровой юань, Европа обсуждала цифровое евро, а в 2020‑м всплеск интереса подогрели криптовалюты и стейблкоины. Для России триггерами стали ещё и санкции, зависимость от зарубежной платёжной инфраструктуры и задача “поддержания суверенитета платежей”.

Краткая хронология

1. 2020–2021 – ЦБ РФ публикует концепцию, проводит общественные обсуждения.

2. 2022–2023 – правовая база, первые пилотные операции с участием ограниченного круга банков и пользователей.

3. 2024 – расширение тестов, появление базового функционала: переводы, оплата в магазинах, простейшие смарт‑контракты.

4. 2025+ (по планам и прогнозам) – поэтапное подключение регионов, рост числа сценариев в реальном секторе.

На момент 2026 года важно понимать: жёсткой “даты X”, когда «все перейдут» на новую форму денег, нет. Вопрос «цифровой рубль когда введут в россии последние новости» в реальности превращается в: как долго и в каких сферах он будет дополнять привычные наличные и безналичные рубли, а не заменять их одномоментно.

Статистика и тренды: насколько всё уже “цифровое”

По состоянию на середину 2020‑х Россия и так жила в почти безналичном режиме:

— доля безналичных платежей в розничном обороте стабильно держалась выше 75–80%;

— по оценкам разных исследований, средний житель крупного города пользовался наличными лишь для 15–20% повседневных операций (рынки, мелкие услуги, “карманные” деньги).

На этом фоне цифровой рубль не выглядит революцией в способах оплаты в магазине — пластик и смартфон уже давно вытеснили бумажные купюры. Его задача иная: инфраструктура, которая принадлежит государству, а не частным банкам и международным платёжным системам.

При этом по данным ЦБ на момент завершения первых пилотов (данные до 2024 года) говорилось о десятках тысяч тестовых операций, сотнях подключённых торговых точек и несколько тысяч физических лиц, которые опробовали систему. Массового эффекта это пока не давало, но позволяло отлаживать юридические и технические детали.

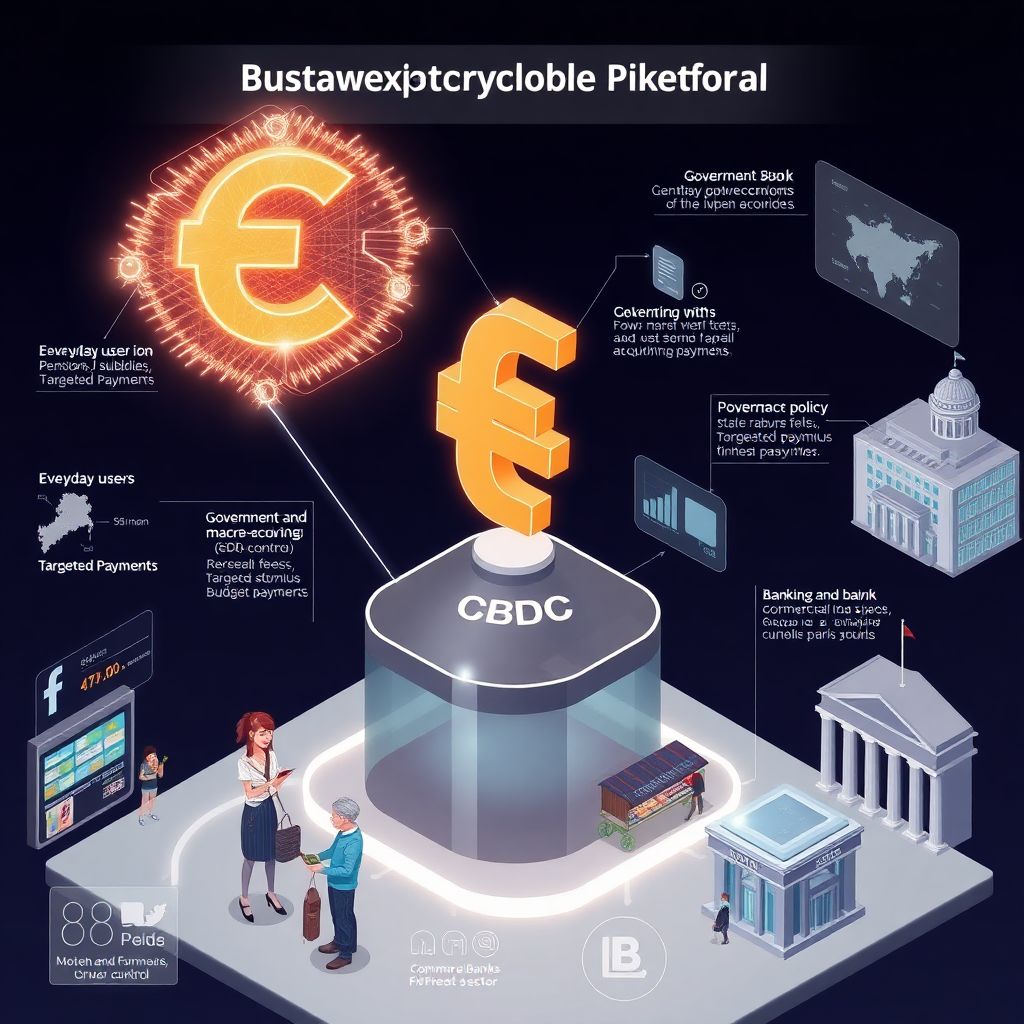

Экономические аспекты: зачем это экономике, а не только регулятору

Микроуровень: домохозяйства и малый бизнес

Для обычного человека цифровой рубль в повседневных платежах — это:

— ещё один кошелёк в приложении;

— гарантированный расчёт “рубль в рубль” без банковских комиссий между участниками, если модель реализована именно так;

— потенциальная возможность точных и “умных” платежей: например, деньги, которые можно потратить только на целевую покупку (соцвыплата, субсидия, льгота).

Для малого и среднего бизнеса – это снижение зависимости от эквайринга и интерчейнджа, потенциально более низкие комиссии, но и новые требования по учёту и контролю.

С экономической точки зрения цифровой рубль плюсы и минусы для населения и бизнеса распределяются неравномерно: выигрывают те, у кого высокие обороты и чувствительность к комиссиям, а также те, кто получает госденьги (госзаказы, субсидии, пенсии, пособия). Больше всего опасений у тех, кто ценит анонимность наличных и гибкость “серых” схем – здесь пространство для манёвра ощутимо сужается.

Макроуровень: денежно‑кредитная политика и контроль за потоками

Для государства и ЦБ цифровой рубль — это:

— более точный контроль денежного обращения: скорость обращения, распределение по регионам и секторам можно видеть почти в реальном времени;

— опция таргетированных стимулов: теоретически можно “раскинуть” цифровые рубли, которые нужно потратить до определённого срока или в определённых отраслях, чтобы поддержать спрос;

— снижение транзакционных издержек для бюджетных выплат и межведомственных расчётов.

Однако всё это несёт и риски. Чем выше прозрачность и управляемость системы, тем сильнее соблазн “крутить ручки” – от повышенного контроля до возможных ограничений, что потенциально бьёт по доверию к национальной валюте, если такие механизмы применяются жёстко и неожиданно.

Как гражданину взаимодействовать с цифровым рублём

Кошелёк: где он вообще хранится

Ключевой вопрос пользователей — как открыть кошелек для цифрового рубля физическому лицу и не запутаться в десятке приложений. Базовый подход, к которому шёл Банк России, выглядел так:

— кошелёк ведётся на платформе ЦБ, а не конкретного коммерческого банка;

— доступ к нему предоставляют лицензированные банки‑посредники через свои приложения, где появляется отдельный раздел “цифровой рубль” или аналогичная вкладка;

— идентификация пользователя идёт через уже существующие механизмы – банк‑клиент, “Госуслуги”, мобильное приложение банка.

То есть, по сути, гражданин просто обновляет приложение и подписывает допсоглашение, после чего у него появляется новый счёт‑кошелёк в ЦБ. Технологическая сложность находится “под капотом”, пользователю предлагают максимально привычный интерфейс наподобие ещё одного счёта или карты.

Типичные сценарии оплаты

К 2026 году основной набор базовых сценариев выглядел (и по планам должен был выглядеть) вполне традиционно:

1. Перевод “человек‑человек” по номеру телефона или QR‑коду.

2. Оплата в рознице: покупатель сканирует QR‑код продавца или использует статичный QR на кассе.

3. Получение бюджетных выплат: часть пособий и субсидий может приходить сразу в цифровых рублях.

4. Оплата коммунальных услуг и штрафов – типичный “консервативный” сегмент, где государство чувствует себя уверенно.

Критически важно, чтобы пользователь не тратил дополнительное время на выбор формы рубля. В идеале логика выглядит так: человек платит “рублями”, а приложение и инфраструктура сами выбирают оптимальный канал (безнал/цифровой рубль), исходя из настроек и выгод.

Риски и уязвимости: о чём спорят эксперты

Приватность и цифровой контроль

Самые эмоциональные споры касаются приватности.

Цифровой рубль — аккаунт‑базовая система, а значит, каждая трансакция теоретически может быть увязана с конкретной личностью. Для регулятора это плюс в борьбе с отмыванием денег и теневой экономикой. Для части граждан — минус, так как исчезает привычная зона “наличных” транзакций, которые сложно отследить.

Именно поэтому вопрос безопасен ли цифровой рубль отзывы экспертов и прогнозы разошлись. Одни говорили, что риски сопоставимы с обычным безналом: банки и так видят операции клиентов, а ЦБ — агрегированные данные. Другие настаивали, что концентрация всех транзакций в единой государственной платформе создаёт беспрецедентный уровень обозримости, а значит – и возможностей для избирательного контроля.

Кибербезопасность и технологические сбои

Чем сложнее система, тем выше цена её отказа. Масштабный сбой на платформе цифрового рубля с участием миллионов пользователей – не то же самое, что проблемы одного банка: риск системный.

Основные угрозы:

— атаки на инфраструктуру ЦБ и банков‑посредников;

— возможные уязвимости в смарт‑контрактах и приложениях;

— ошибки интеграции с уже существующими банковскими АБС и платёжными шлюзами.

Поэтому реальное развёртывание идёт (и по планам должно идти) через долгие пилоты, стресс‑тесты и постепенное расширение лимитов, а не мгновенный переход “всей страны” на новую платформу.

Влияние на повседневные платежи: что уже меняется, а что нет

Для обычного пользователя

В краткосрочной перспективе до середины 2020‑х повседневные платежи с точки зрения пользователя менялись скорее внешне минимально:

— те же смартфоны, те же QR‑коды и приложения;

— интерфейсы банков подстраивались под новый тип счёта;

— основная разница – в “источнике денег” (счёт в банке vs. кошелёк в ЦБ), а не в сценарии оплаты.

Реальное влияние проявлялось тоньше: где‑то исчезали комиссии за переводы, где‑то государственные выплаты приходили быстрее и прозрачнее, где‑то появлялись “целевые” деньги – например, региональная поддержка, которую нельзя потратить на алкоголь или азартные игры.

Для финансовой индустрии

Здесь сдвиг заметен гораздо сильнее.

— Банки вынуждены перестраивать бизнес‑модели, теряя часть доходов от платёжного бизнеса, но получая новые роли – интеграторов, операторов сервисов поверх платформы ЦБ.

— Платёжные системы и финтех‑стартапы адаптируют свои решения под новый “базовый слой” — цифровой рубль.

— Операторы фискальных данных и эквайринга встраивают поддержку новых сценариев приёма платежей в кассы и онлайн‑касы.

В долгосрочном горизонте это похоже на переход от аналоговой телефонии к IP‑телефонии: для пользователя – форма связи та же, а для отрасли – смена архитектуры, ролей и распределения прибыли.

Прогнозы развития: как может выглядеть 2030‑й

Глядя из 2026 года, можно очертить несколько вероятных траекторий.

1. Сценарий “тихой эволюции”

Цифровой рубль занимает свою нишу в госвыплатах, части межбанковских и крупных корпоративных расчётов. Повседневные платежи населения остаются смесью карт, быстрых платежей и цифрового рубля, причём пользователь редко задумывается, чем именно он платит.

2. Сценарий “ускоренной замены”

Государство активно стимулирует использование цифрового рубля через льготные комиссии, налоговые преференции, приоритет для госзаказов и субсидий. Доля операций в этой форме быстро растёт, банки теряют значимую часть платёжных доходов, но зарабатывают на сервисах и кредитовании поверх новой инфраструктуры.

3. Сценарий “осторожного сосуществования”

Высокие общественные и экспертные риски, связанные с приватностью и кибербезопасностью, тормозят агрессивное внедрение. Цифровой рубль остаётся важным, но не доминирующим инструментом, вовлечение граждан идёт в основном через программы государства и крупные экосистемы.

Во всех трёх вариантах ключевой детонатор — доверие. Если граждане и бизнес увидят практическую выгоду и достаточные гарантии безопасности, цифровой рубль может стать “невидимым стандартом” повседневных платежей. Если же акцент сместится в сторону контроля и ограничений, он рискует остаться инструментом “для обязаловки”, а не по собственному выбору пользователей.

Итоги: взвешенный взгляд без алармизма и эйфории

Цифровой рубль — это не “чудо‑денежка” и не “цифровой концлагерь” по умолчанию. Это очередной технологический виток развития национальной валюты, в котором:

— возможности – в снижении издержек, новых сценариях целевого финансирования, ускорении расчётов и укреплении финансового суверенитета;

— риски – в концентрации данных и власти, угрозах кибербезопасности, возможной маргинализации банков в платёжной цепочке;

— реальное влияние на повседневные платежи – в постепенном, а не взрывном изменении логистики денег: пользователю важно, чтобы всё работало просто и предсказуемо, а не чтобы под каждым чеком стоял ярлык “оплачено цифровым рублём”.

В ближайшие годы основная развилка пройдёт не по линии технологий — они уже в целом понятны, — а по линии общественного договора: насколько прозрачно государство объяснит правила игры, какие гарантии даст по приватности и как честно распределит выгоды между собой, бизнесом и гражданами.