Введение: финтех в России и смена правил игры

Финтех в России перспективы сейчас обсуждают не только аналитики, но и обычные пользователи: к 2026 году почти каждый живёт в одном‑двух финансовых приложениях. Банки конкурируют с маркетплейсами, а эквайринг и переводы давно стали «невидимой» инфраструктурой. Главный тренд — сдвиг от отдельных мобильных банков к экосистемам, где клиент закрывает и платежи, и инвестиции, и бытовые задачи. На этом фоне банковские суперприложения в России становятся точкой входа в любые финансовые сценарии, а нишевые финтех‑стартапы добирают аудиторию за счёт узкой экспертизы и лучшего пользовательского опыта.

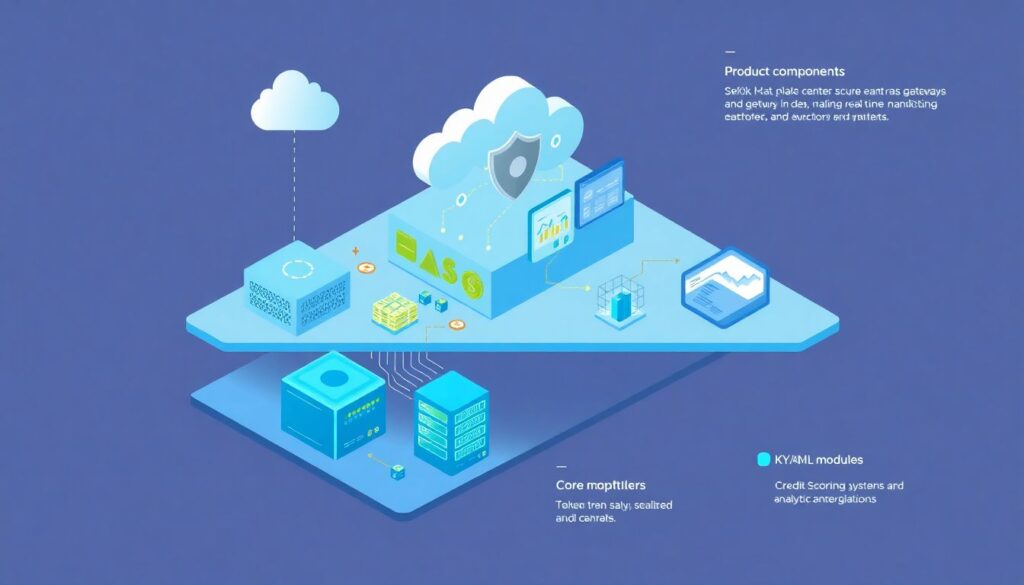

Необходимые инструменты для запуска финтех‑продукта

Чтобы не утонуть в регуляторике и технологиях, полезно заранее разложить по полкам, какие инструменты обязательны. Базовый слой — инфраструктура: облачные платформы, защищённые дата‑центры, API‑шлюзы, системы мониторинга транзакций. Второй уровень — продуктовые компоненты: KYC/AML‑модули, скоринг, платежные оркестраторы, биллинг, интеграции с партнёрами. Отдельная история — аналитика: DWH, витрины данных, real‑time трекинг поведения. И только сверху накладываются интерфейсы, привычные пользователю, которые зачастую и формируют ощущение «магии», хотя внутри всё довольно приземлённо и строго по стандартам.

Инфраструктура и технологии

На технологическом уровне развитие финтех компаний в России упирается в две вещи: надёжность и гибкость. С одной стороны, нужно держать высокий аптайм, фрод‑контроль и шифрование на уровне банков. С другой — быстро выкатывать фичи, обкатывать гипотезы и не зависеть от монолитных legacy‑систем. Поэтому всё чаще используют микросервисную архитектуру, контейнеризацию, оркестраторы, а для интеграций — шину событий и REST/GraphQL‑API. Плюс обязательны инструменты observability: логирование, трассировка, алерты. Без этого любой сбой в платежах превращается не в локальную проблему, а в токсичный инфоповод и лавину обращений в поддержку.

- Облако или гибридная инфраструктура с сертифицированной безопасностью

- Платёжные шлюзы и процессинг с поддержкой СПБ и быстрых платежей

- Платформы для аналитики и моделирования рисков в режиме близком к реальному времени

Команда и партнёрства

Даже лучший стек не взлетит без людей и союзников. Для устойчивого проекта нужны не только разработчики и аналитики, но и продукт‑менеджеры, которые понимают, как мыслят пользователи и регулятор. Плюс сильный блок по комплаенсу и информационной безопасности: без него не пройти ни одну проверку. Партнёрства с банками, платёжными системами и маркетплейсами позволяют быстрее выйти на аудиторию и сократить time‑to‑market. Отдельное направление — взаимодействие с Банком России: чем раньше начать диалог, тем меньше сюрпризов при запуске сложных сценариев вроде P2P‑кредитования или квази‑инвестиций.

Поэтапный процесс создания банковского суперприложения

Если разложить путь продукта на этапы, общая схема окажется не такой уж пугающей. Вначале — исследование аудитории: какие задачи она решает, сколько приложений для этого использует, где болит сильнее всего. Затем определяют ядро ценности суперприложения: что будет «крюком», ради которого человек вообще готов ставить ещё один сервис. После этого формируется дорожная карта модулей: платежи, переводы, кэшбэк, рассрочки, инвестиции, страхование, лайфстайл‑сервисы. На каждом шаге важно держать баланс: не перегрузить интерфейс, но при этом дать ощущение полноценного финансового «центра управления».

Аналитика и дизайн экосистемы

На стадии проектирования суперприложения приходится мыслить не экранами, а сценариями жизни. Условный пользователь хочет: получить зарплату, оплатить ЖКУ, купить страховку перед поездкой, вложить свободные деньги и взять рассрочку на технику. Все эти цепочки должны стыковаться без разрывов, переходов в браузер и странных переавторизаций. Проектирование экосистемы начинается с карты путей пользователя, где каждый шаг привязан к конкретному бизнес‑показателю: конверсии, частоте использования, доходу. Уже отсюда становится видно, какие альтернативные финансовые сервисы Россия может встроить как партнёров, а какие имеет смысл развивать внутри, чтобы не терять маржинальность.

Реализация цифровых банковских услуг и финтех решений

Как только логика выстроена, начинается самое приземлённое — реализация цифровых банковских услуг и финтех решений. Это интеграции с карточными платёжными системами, СПБ, скоринговыми бюро, провайдерами KYC, а также встроенными маркетплейсами и сервисами подписок. Модульность критична: завтра регулятор меняет правила по идентификации или вводу лимитов, а вы должны обновить один сервис, а не переписывать всё приложение. Параллельно строится витрина офферов: таргетируемые кредиты, персональные подсказки по расходам, предложения партнёров. Вся эта машина держится на аналитике, поэтому отслеживание воронок и A/B‑тесты встраивают с первого релиза.

- Начать с платежного ядра и базовых карт/счетов

- Добавить потребительские кредиты, рассрочки, страховые продукты

- Встраивать партнёрские сервисы по модели «один клик» без повторного ввода данных

Масштабирование и монетизация

После запуска появляется новая головная боль: как не сломать продукт под нагрузкой и научиться на нём зарабатывать. Масштабирование идёт по двум осям: технологической (авто‑масштабирование, оптимизация БД, кэширование) и бизнесовой (новые сегменты, регионы, партнёры). Монетизация суперприложений в 2026‑м всё меньше опирается только на процент с операций. В ход идут подписки, платные статусы, платформа для продавцов, комиссионные от партнёрских сервисов. Успех приходят туда, где пользователь не чувствует, что с него «выжимают максимум», а воспринимает платные опции как логическое расширение привычных сценариев.

Альтернативные финансовые сервисы в России: конкуренция и синергия

Параллельно с банковскими экосистемами растут альтернативные игроки: кошельки, провайдеры BNPL, краудфандинговые платформы, инвестиционные и брокерские приложения. Многие из них начинали как точечные решения, но сегодня постепенно превращаются в полноценные финансовые хабы. Им не нужно дублировать функции банка, достаточно закрыть один‑два важных сценария лучше конкурентов. В какой‑то момент встаёт вопрос: идти ли в собственное суперприложение или встраиваться в чужие. И здесь важен трезвый расчёт: хватает ли ресурса строить бренд и инфраструктуру, или разумнее стать «движком» внутри крупной экосистемы.

BNPL, P2P и инвестиции

Наиболее динамичные сегменты сейчас — сервисы «купи сейчас, заплати потом», p2p‑кредитование и розничные инвестиции. Многие магазины предлагают встроенную рассрочку без классического кредитного договора, а пользователи воспринимают это как удобную функцию корзины. P2P‑модели активно ищут баланс между доходностью и рисками просрочек, используя продвинутый скоринг. Инвестприложения, в свою очередь, делают ставку на образовательный контент и упрощённые продукты. Всё это расширяет поле, в котором альтернативные финансовые сервисы Россия использует для конкуренции с банками, но при этом часто остаётся на уровне кооперации через API и white‑label‑решения.

Регуляторика и безопасность

С ростом финтеха регулятор ужесточает требования к хранению данных, идентификации и борьбе с мошенничеством. Это не только «головная боль», но и конкурентное преимущество для тех, кто умеет внедрить правила без убийства юзабилити. Банки привычно живут в этой реальности, а вот стартапам приходится доращивать компетенции в регуляторном комплаенсе. Многое решают регуляторные песочницы и пилоты с Банком России, где можно тестировать новые модели на ограниченном периметре. В итоге выигрывает тот, кто научится говорить с пользователем простым языком, а с регулятором — строго в терминах закона и технических стандартов.

Устранение неполадок и типичные проблемы

Любой финтех‑сервис живёт не только релизами, но и постоянным тушением пожаров. Сбой в платежах, задержка в отображении баланса, ошибка при идентификации — и вот уже соцсети полны жалоб. Поэтому стратегия управления инцидентами должна быть сформулирована до запуска: кто отслеживает метрики, кто принимает решение о деградации функционала, как коммуницировать с пользователями. Параллельно выстраивается процесс post‑mortem: разбор причин, план по предотвращению повторения, пересмотр архитектурных решений. Без такой «гигиены» любой успешный релиз может обернуться оттоком лояльных клиентов за пару дней.

Технические сбои и наблюдаемость

На практике большая часть проблем связана с интеграциями: отваливается внешний провайдер, меняется формат ответа, растёт латентность. Чтобы не гадать в темноте, нужны прозрачные дашборды по ключевым сервисам, алерты с понятными порогами и автоматизированные сценарии переключения на резерв. Тестирование под нагрузкой и хаос‑инжиниринг помогают заранее увидеть, где приложение «сыпется» при пиковых распродажах или массовых выплатах. Важно не только починить, но и корректно сообщить пользователю: честный баннер о временных ограничениях и понятные сроки восстановления зачастую воспринимаются лучше, чем молчание и зависающие экраны.

- Ввести единый процесс управления инцидентами и ответственных по ролям

- Покрыть критические сценарии платежей автотестами и нагрузочными испытаниями

- Обучать саппорт технике «перевода» технических сбоев на человеческий язык

Продуктовые и бизнес‑риски

Не меньше проблем возникает там, где всё технически работает, но продукт не заходит. Невнятное позиционирование, перегруженный функционал, запутанный онбординг — и пользователь просто не доходит до целевого действия. Здесь помогают регулярные UX‑исследования, юзабилити‑тесты и аналитика: смотрим, на каком шаге люди отваливаются, и что им мешает. Бизнес‑риски — это ещё и кредитные потери, фрод, регуляторные штрафы. Поэтому при запуске новых функций важно иметь «песочницу» на ограниченной аудитории, жёсткие лимиты и план быстрого отката, если показатели риска выходят за заранее определённые рамки.

Прогноз развития до 2030 года

Если смотреть вперёд, до 2030 года, можно ожидать, что суперприложения станут неотличимы от «цифровых ассистентов денег». Они будут автоматически оптимизировать расходы, выбирать выгодные предложения, подбирать инвестиционные стратегии под поведение пользователя. Развитие финтех компаний в России пойдёт в сторону более глубокой персонализации и бесшовной интеграции с нефинансовыми сервисами: транспортом, образованием, здравоохранением. Альтернативные игроки укрепятся в отдельных нишах и продолжат поставлять банкам технологии и клиентов по модели B2B2C. В итоге пользователь будет всё меньше задумываться, через кого именно он проводит операцию, и всё больше оценивать комфорт, скорость и прозрачность каждой конкретной финансовой истории.