Тема пенсии обычно всплывает внезапно: увидели цифру в калькуляторе на сайте ПФР — и стало как‑то не по себе. Давайте разложим по полочкам, как частному инвестору превратить «долгий рубль» в реальные пенсионные накопления, на которые можно опереться через 20–30 лет. Без страшных терминов, но с практикой и пошаговым планом.

—

Шаг 1. Определиться: на что вообще копим и какую пенсию хотим

Прежде чем бросаться в расчёты и приложения для инвестиций, нужно честно ответить себе на простой вопрос: «Сколько денег я хочу получать на пенсии ежемесячно в сегодняшних ценах?». Для ориентира можно взять 60–80 % от текущего дохода. Если вы зарабатываете 120 000 рублей, то разумно планировать 70–90 тысяч «чистыми» на пенсии, не рассчитывая только на государственные выплаты. После этого важно оценить срок — у нас в фокусе долгосрочные инвестиции на 20 30 лет, а это уже горизонт, на котором начинают работать сложные проценты, и небольшой ежемесячный взнос может превратиться в серьёзный капитал, если не лениться и держать курс.

—

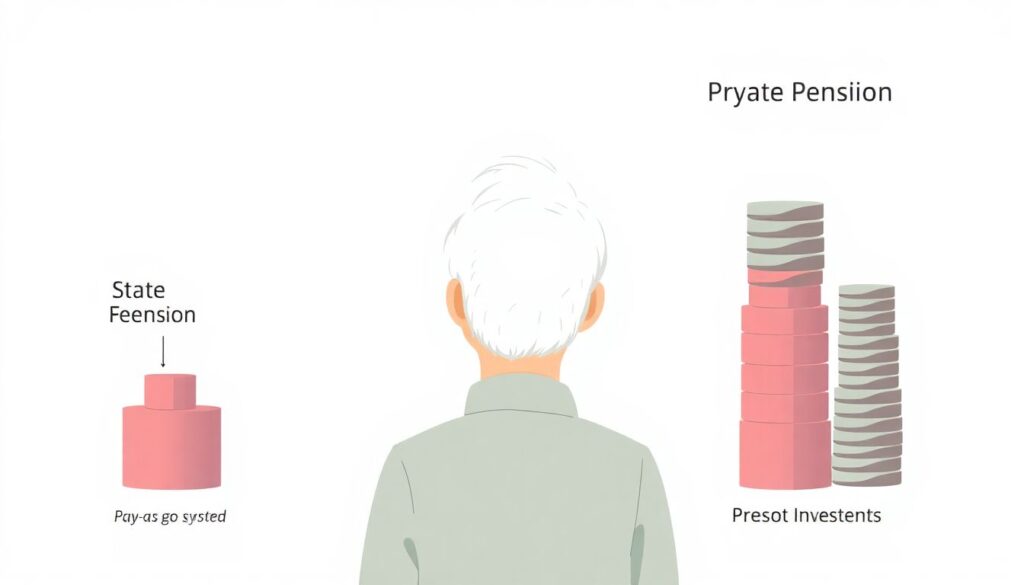

Шаг 2. Понять, на что можно (и нельзя) рассчитывать от государства

Государственная пенсия — это база, но рассчитывать, что она закроет все ваши нужды, довольно наивно. Система устроена так, что ваши отчисления сегодня идут на текущих пенсионеров, а не лежат в вашем личном «сейфе». Поэтому негосударственное пенсионное обеспечение и личные инвестиции становятся не роскошью, а нормальным инструментом финансовой безопасности. Важно принять факт: пенсия от государства — это подушка, но не полноценный матрас. Если вы хотите свободы: путешествия, хобби, помощь детям и внукам — придётся строить собственный инвестиционный план и не перекладывать ответственность на реформы, которые вы не контролируете.

—

Шаг 3. Посчитать цель: сколько нужно накопить к пенсии

Давайте упростим задачу. Допустим, вы хотите получать 80 000 рублей в месяц пассивного дохода в сегодняшних ценах. Это 960 000 рублей в год. Если ориентироваться на умерную доходность капитала на уровне 4–5 % годовых уже после выхода на пенсию (консервативные инструменты, минимум риска), то капитал должен быть примерно в 20–25 раз больше годового дохода. То есть для такой цели нужен капитал 20–25 миллионов рублей в пересчёте на сегодняшние деньги. Цифра может пугать, но это как гора: если идти по тропинке из маленьких шагов, она оказывается вполне покоримой, особенно если начать рано и не бросать путь в кризисы и передышки рынка.

—

Шаг 4. Как накопить на пенсию частному инвестору: шаг за шагом

Теперь главное — перейти от теории к практике. Первое, что нужно сделать, — определить сумму ежемесячного взноса, с которой вы можете жить комфортно. Для горизонта в 25–30 лет даже 10–15 % от дохода уже дают хороший результат, если эти деньги работают в инструментах с доходностью хотя бы 6–10 % годовых в рублях. Второй шаг — автоматизировать взносы: настроить автоперевод в брокерский счёт или пенсионную программу сразу после зарплаты, чтобы не тратить силу воли каждый месяц. Третий шаг — выбрать инструменты: именно вокруг них и строится ответ на вопрос «инвестиции в пенсионные накопления что выбрать», и здесь важно не гнаться за модой, а собирать сбалансированный долгосрочный портфель, который выдержит десятилетия.

—

Шаг 5. Инструменты: из чего собрать долгий рубль

Для длинного горизонта лучше всего работают простые и понятные инструменты. В основе — фондовый рынок через индексные фонды и облигации. Индексные фонды на акции (ETF или БПИФы) позволяют купить «кусочек» сразу множества компаний, снизить риск отдельной компании и зарабатывать вместе с ростом экономики и инфляции. Облигации — это более предсказуемый доход и меньшая волатильность, особенно если речь о надёжных эмитентах и государственных бумагах. Важно помнить, что стратегии пассивного дохода на пенсии обычно строятся так: пока вы молоды — больше акций, ближе к пенсии — плавный разворот в сторону облигаций и кэша, чтобы защитить уже накопленный капитал от сильных просадок и не продавать активы в неудачные моменты.

—

Шаг 6. Негосударственное пенсионное обеспечение: плюсы и подводные камни

Многие рассматривают негосударственное пенсионное обеспечение как удобный способ копить «отдельно от всего», через НПФ или корпоративные программы. Плюсы: дисциплина (деньги списываются автоматически), иногда — софинансирование от работодателя, налоговые льготы, ощущение выделенного «пенсионного сейфа». Но есть и минусы, о которых нужно помнить заранее. Доходность НПФ не всегда бьёт инфляцию, продукты бывают сложными и с непрозрачными комиссиями, а вывести деньги досрочно зачастую дорого или проблематично. Поэтому НПФ можно использовать как один из элементов системы, но не как единственную опору, особенно если вы готовы разобраться с брокерским счётом и базовыми инвестиционными инструментами.

—

Шаг 7. Личный инвестиционный портфель под пенсию: простая модель

Для частного инвестора без профессионального опыта разумно строить простой и прозрачный портфель. Например, в 30–40 лет можно ориентировочно держать 70–80 % в акциях (через фонды) и 20–30 % в облигациях. В 50–55 лет постепенно довести долю облигаций до 40–50 %, а уже ближе к пенсии — до 60–70 %, чтобы сгладить колебания. Внутри этой схемы имеет смысл комбинировать российские и зарубежные активы (через доступные инструменты), чтобы не зависеть от экономики одной страны. Периодически, раз в год, можно проводить «перебалансировку»: вернуть из‑за рыночных колебаний фактические доли к исходным. Это простой технический шаг, который помогает не превращать портфель в казино на волатильных бумагах.

—

Шаг 8. Типичные ошибки при пенсионных накоплениях

Основная проблема — откладывание старта: «начну в следующем году, когда будет больше денег». Потом проходит 5–10 лет, и работать приходится уже не сложным процентам, а только вашей дисциплине и высоким взносам. Вторая ошибка — попытка «обогнать всех» и ставить на модные истории: крипта, сверхдоходные пирамидальные схемы, сомнительные ПАММ‑счета. На горизонте 20–30 лет такие эксперименты чаще сжигают капитал, чем его создают. Третий промах — держать крупные суммы в кэше или на дебетовых картах, проигрывая инфляции и теряя реальную покупательную способность. Четвёртая ошибка — паника при первых просадках: распродажа портфеля в минус фиксирует убыток и убивает долгосрочную логику.

—

Шаг 9. Как новичку отсеять «мусор» и не попасть на развод

Если вы только начинаете и не уверены, куда лезть, введите простое правило: не инвестировать туда, что нельзя объяснить 12‑летнему ребёнку за пару минут понятным языком. Сложные схемы с гарантированными сверхдоходами, многоуровневым маркетингом и запутанными договорами почти всегда работают против вас. Любые инвестиции под пенсию должны иметь понятный источник дохода: проценты по облигациям, дивиденды по акциям, рост бизнеса, сдача недвижимости в аренду. Если вам предлагают доход 30–50 % годовых «без риска», можно даже не спорить — просто вежливо отказывайтесь. В долгом горизонте важнее не сорвать куш, а не потерять базовый капитал и закрепить привычку регулярно пополнять портфель.

—

Шаг 10. Пошаговый план на первые 3 месяца

Чтобы не утонуть в теории, задайте себе короткий трёхмесячный спринт. За это время нужно:

— Оценить текущее финансовое состояние: доходы, расходы, обязательства, подушка безопасности на 3–6 месяцев.

— Определить, сколько процентов от дохода готовы направлять в пенсионные накопления (минимум 10 %, хорошо — 15–20 %).

— Открыть брокерский счёт и, при желании, индивидуальный инвестиционный счёт (ИИС) для налогового вычета.

Дальше, в рамках тех же трёх месяцев, добавьте ещё пару этапов:

— Изучить 3–5 простых фондов на акции и облигации, выбрать самые прозрачные и с низкими комиссиями.

— Настроить автоперевод и совершить первые регулярные покупки по заранее определённой сумме, не пытаясь «поймать идеальный момент».

— Записать свой план на 1 год вперёд: сколько вносите ежемесячно, какие доли акций и облигаций, когда будете пересматривать стратегию.

—

Шаг 11. Стратегии пассивного дохода на пенсии: как «жить с капитала»

Когда к пенсии капитал уже сформирован, стратегия меняется: вы переходите от фазы накопления к фазе потребления. Тут важно не спешить тратить всё сразу и не раздавать внезапно крупные суммы, например, детям на жильё, оставляя себя почти без подушки. Рациональный подход — установить для себя безопасный процент изъятия в год. Часто называют диапазон 3–4 % от капитала, который позволяет ему жить долго даже с учётом инфляции и рыночных колебаний. Доход может складываться из купонов по облигациям, дивидендов по акциям и частичного «продажного» дохода от ребалансировки портфеля. Чем более консервативны ваши инструменты, тем меньший процент изъятия стоит закладывать, чтобы не подрезать корни своего финансового дерева.

—

Шаг 12. Как не сорваться с дистанции на горизонте 20–30 лет

Самое непростое в долгосрочных инвестициях — не старт, а именно выдержка на дистанции. За 20–30 лет вы увидите кризисы, девальвации, политические качели и тысячи алармистских новостей. В такие моменты особенно важны две вещи: готовая стратегия и понимание статистики. Исторически рынки переживают кризисы и в среднем растут вместе с экономикой и инфляцией, а инвестор, который регулярно покупает активы и не выскакивает в момент падения, обычно выигрывает у того, кто пытается «перехитрить рынок». Помогает простое правило: не смотреть котировки каждый день, а оценивать прогресс раз в квартал или полгода, сравнивая себя не с соседями, а со своей же целью и планом, который вы озвучили на старте пути.

—

Шаг 13. Итог: ваша личная пенсионная стратегия без мифов и иллюзий

Пенсионные накопления и долгий рубль — это не про «секретные схемы» и не про удачу, а про здравый смысл, дисциплину и умение не поддаваться панике. На горизонте 20–30 лет ключевую роль играют не разовые крупные вложения, а регулярные небольшие взносы, размещённые в продуманном наборе инструментов с умеренным риском. Комбинация личного инвестиционного портфеля, возможно, элементов НПФ и налоговых льгот через ИИС создаёт гибкую и устойчивую систему, которая не разваливается от одного кризиса. Ваша задача — не ждать идеального момента, а начать сегодня с той суммы, которая вам по силам, и постепенно наращивать и взносы, и финансовую грамотность. Через годы именно эта привычка, а не случайный выигрыш, станет основой спокойной и обеспеченной пенсии.