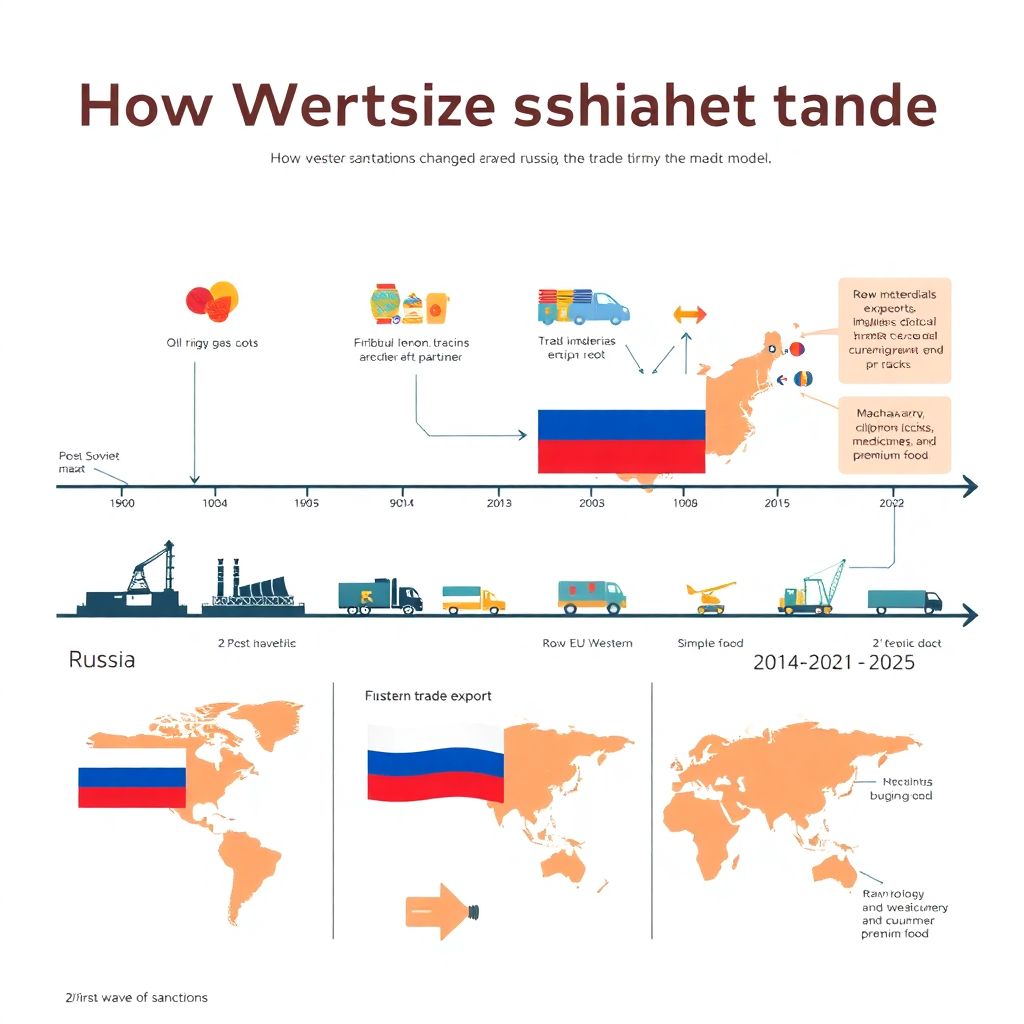

Исторический контекст: от 1990‑х до санкционной эпохи

После распада СССР внешняя торговля России строилась по довольно простой схеме: продаём сырьё, покупаем технологии и потребительские товары. Нефть, газ, металлы, удобрения — основа экспорта, а в импорте доминировали машины, оборудование, электроника, лекарства и продовольствие премиум-сегмента. В 2000‑х, на фоне нефтяного бума и вступления в ВТО, схема только укрепилась. Санкционные волны с 2014 года стали первым серьёзным ударом по этой модели, но до 2022‑го её не ломали, а лишь «подтачивали по краям».

—

Базовые термины: чтобы говорить на одном языке

Под санкциями будем понимать целенаправленные ограничения на сделки, поставки, финансирование и технологии, вводимые иностранными государствами. Экспорт — это вывоз товаров и услуг из страны, импорт — ввоз. Структура экспорта и импорта — это не просто список товаров, а их удельный вес: какие отрасли тянут доходы, а какие создают критическую зависимость. Когда обсуждаем санкции и внешнюю торговлю России 2024, нас интересует именно перераспределение долей, а не только голые объёмы.

—

Что изменилось после 2014 года: пробный забег санкций

Санкции 2014–2021 годов были относительно «точечными»: банки, отдельные компании, технологии для shelf‑проектов в нефтянке и ВПК. Структура экспорта почти не изменилась — нефть и газ по‑прежнему кормили бюджет. Зато импорт постепенно переориентировался: агро‑продукция частично заменила европейские сыры и мясо, а в машиностроении и электронике выросла доля Китая и стран Азии. Фактически это была репетиция, показавшая, насколько Россия зависима от сложного оборудования и западных финансовых рынков.

—

2022–2024: перелом внешнеторговой модели

Самый резкий сдвиг произошёл после 2022 года, когда под ограничения попали ключевые банки, логистические цепочки, авиационная отрасль, IT‑сектор и экспорт энергоресурсов в Европу. Влияние санкций на экспорт и импорт России проявилось почти сразу: привычные транспортные маршруты стали дороже и длиннее, часть контрактов расторгли, а расчёты в долларах и евро оказались под угрозой блокировки. Это заставило компании искать новые рынки сбыта и источники комплектующих, а государство — создавать схемы «платёжных обходов».

—

Диаграмма: как сдвинулись направления торговли

Представим упрощённую «диаграмму направлений» внешней торговли. До 2022 года она выглядела примерно так:

Европа: ██████████

Азия: ████

Прочие: ██

К 2024 году картина стала иной:

Европа: ███

Азия: █████████

Прочие: ███

Это, конечно, образная схема, но она показывает суть: Европа перестала быть главным покупателем энергоресурсов, а на первый план вышли Китай, Индия, Турция и ряд стран Ближнего Востока. Одновременно выросла доля «серых маршрутов» через посредников, особенно в товарах с двойным назначением.

—

Структура российского экспорта и импорта после санкций

Структура российского экспорта и импорта после санкций изменилась в двух измерениях: географическом и товарном. По географии — смещение в Азию и Глобальный Юг, по товарам — рост роли нефти и нефтепродуктов с дисконтом, а также увеличение доли золота, угля и удобрений на «дружественных» рынках. В импорте, напротив, усилилась концентрация на промышленной продукции из Азии и параллельном импорте европейских брендов. При этом доля высокотехнологичного импорта по критическим позициям осталась высокой, просто «карта маршрута» стала сложнее.

—

Как санкции изменили внешнеэкономические связи России

Если говорить просто, как санкции изменили внешнеэкономические связи России: круг партнёров сузился, но глубина кооперации с оставшимися заметно выросла. Зависимость от нескольких крупных стран-партнёров усилилась, а классические западные финансовые и логистические хабы сменились на региональные: порты в Турции, логистика через Кавказ, Центральную Азию и Ближний Восток. В ответ Москва активнее использует расчёты в национальных валютах, бартерные схемы и долгосрочные энергетические контракты, фиксируя цены и объёмы заранее.

—

Импорт: от «витрины всего мира» к узким горлышкам

До санкций импорт был чем‑то вроде огромного супермаркета: бери, что хочешь, по конкурентной цене. Теперь же есть несколько «узких горлышек»:

— сложная электроника, чипы, серверное оборудование;

— фармацевтика и медтехника;

— комплектующие для авиапарка и сложных станков.

Часть позиций идёт через параллельный импорт: товар покупают в третьей стране и ввозят без разрешения правообладателя. Это работает, но создаёт риски по качеству, срокам и гарантии. Плюс наценка логистики и посредников делает многие проекты на грани рентабельности.

—

Экспорт: дисконт как плата за риски

На экспортной стороне главный удар — по энергоресурсам. Потеря европейского рынка газа, уход части нефтяных покупателей и потолок цен создали устойчивый дисконт к мировым котировкам. Проще говоря, Россия продаёт нефть дешевле, компенсируя покупателю риск санкций и удлинённую логистику. Для краткости это можно представить как диаграмму:

Цена мировая: ██████

Цена с дисконтом: ████

Доходы в рублях частично спасает курс и налоговый манёвр, но стратегически это снижает инвестиционный потенциал отрасли. Одновременно растёт доля экспорта металлов, угля и удобрений в страны Азии и Африки, что делает структуру экспорта ещё более сырьевой.

—

Сравнение с Ираном и Венесуэлой: что общего, что иначе

Сравнивая с Ираном и Венесуэлой, которые давно живут под ограничениями, можно выделить общие черты:

— переориентация экспорта на ограниченный круг партнёров;

— скидки к мировым ценам за счёт санкционного риска;

— рост «серых схем» и теневых посредников.

Но есть и отличия. Российская экономика больше по масштабу и разнообразию отраслей, а инфраструктура экспорта (трубопроводы, ж/д, морские порты) мощнее. Это позволяет быстрее перенастраивать потоки. К тому же Россия стартовала с гораздо более высокой вовлечённости в мировую торговлю и финансовую систему.

—

Диаграмма: сдвиг в валютной структуре расчётов

Ещё одна важная диаграмма — «валютный сдвиг». Раньше преобладали доллар и евро. Постепенно доля этих валют в расчётах падает, а растёт роль национальных валют партнёров и, частично, юаня. В упрощённом виде:

До 2022:

USD/EUR: ██████████

Прочие: █

К 2024:

USD/EUR: ████

Юань и др.: ███████

Это не значит, что доллар исчез — он всё ещё критичен в мировой системе. Но доля расчётов в нём по санкционно чувствительным сделкам сокращается, а компании всё чаще подходят к выбору валюты как к элементу безопасности, а не удобства.

—

Внутренние эффекты: перекройка промышленной политики

Анализ последствий санкций для экономики России показывает, что один из ключевых эффектов — форсированная «импортозаместительная» индустриализация. Государство расширило субсидии и льготы для:

— производителей оборудования и компонентов;

— IT‑компаний и разработчиков отечественного ПО;

— компаний, запускающих локальное производство ранее импортных товаров.

Но эта индустриализация часто упирается в ту же проблему: нужны станки, электроника и компетенции, которые по‑прежнему завозятся из‑за рубежа, только по более сложным каналам. В итоге многие проекты вместо полной независимости обеспечивают лишь частичную локализацию.

—

Перенастройка логистики и роль «дружественных» хабов

Торговые потоки теперь идут не по кратчайшему пути, а по «безопасному». Классический пример — поставки через Турцию, ОАЭ, страны Южного Кавказа и Центральной Азии. Такие хабы помогают обойти прямые ограничения, но добавляют:

— дополнительные плечи перевозки;

— страховые и транзакционные риски;

— зависимость от политики стран‑посредников.

В результате тот же контейнер с оборудованием может менять несколько судов и юрисдикций, прежде чем дойдёт до порта назначения. Это увеличивает срок доставки и делает бизнес‑планирование менее предсказуемым.

—

Риски концентрации: зависимость от узкого круга партнёров

Когда значительная часть экспорта и импорта завязана на пару‑тройку стран, это создаёт новые уязвимости. Любое изменение их внешней политики, внутренний кризис или давление со стороны других акторов может резко повлиять на российские поставки. Фактически, снижение зависимости от Запада сопровождается ростом зависимости от альтернативных центров силы. В долгую это подталкивает к идее диверсификации: больше регионов, больше валют, больше форм кооперации — от классической торговли до совместных производств.

—

Человеческое измерение: бизнес на передовой санкций

Для компаний санкции — не абстрактная геополитика, а ежедневный набор задач: как оплатить поставку, если банк под ограничениями; как отвезти груз, если судоходная линия отказалась работать с российскими портами; где купить лицензии на ПО, если вендор ушёл. Бизнес вынужден:

— держать юристов и логистов «в боевой готовности»;

— тестировать альтернативных поставщиков;

— закладывать в цену риск задержек и сбоев.

Это повышает издержки и снижает предсказуемость, но при этом создаёт спрос на новые сервисы: от страхования санкционных рисков до консалтинга по параллельному импорту.

—

Итоги: куда движется внешняя торговля к середине 2020‑х

К 2026 году можно условно подытожить: санкции и внешняя торговля России 2024–2026 годов формируют новую реальность, в которой прежняя модель «сырьё в Европу — технологии из Европы» уже не работает. Экспорт становится более азиатским и более дисконтным, импорт — более запутанным и дорогим. Одновременно растёт внутреннее производство, но не везде и не так быстро, как хотелось бы. Дальнейшая траектория будет зависеть от того, удастся ли диверсифицировать партнёров и действительно нарастить технологическую самостоятельность, а не только перенастроить логистику.