Почему вообще думать о пенсии за 20+ лет

Для большинства людей пенсия кажется чем‑то очень далёким, почти абстракцией. Но чем раньше вы начинаете пенсионное планирование для россиян, тем меньше усилий нужно каждый месяц. Основная идея проста: время и сложный процент работают только на тех, кто начал заранее. Если отложить всё «на потом», придётся либо резко урезать расходы в старости, либо продолжать работать, даже когда сил уже мало. Финансовый план на пенсию с нуля — это не про миллионы сразу, а про систему маленьких, но регулярных шагов, которые вы выдержите долгие годы, не ломая привычный образ жизни.

Шаг 1. Определяем, сколько денег вам нужно на пенсии

Нельзя планировать путь, не понимая точки назначения. Вместо абстрактного «хочу много» нужно посчитать конкретный целевой капитал. Начните с сегодняшних трат: жильё, еда, лекарства, транспорт, отдых. Откиньте то, что уйдёт с возрастом (ипотека, дорогое образование детям), добавьте рост трат на здоровье. Дальше заложите, что к моменту выхода на пенсию цены вырастут, а рубль ослабнет. Важно ориентироваться не только на государственную выплату, а считать пенсию как личный проект, где вы сами себе работодатель и пенсионный фонд, а государственные деньги — просто дополнительный бонус.

Как прикинуть целевую сумму

Удобный подход — считать годовые расходы. Допустим, сегодня семья тратит 80 тысяч в месяц. На пенсии вы готовы жить скромнее и уложиться в 60 тысяч. Это 720 тысяч в год в текущих ценах. Если ориентироваться на горизонт в 25–30 лет после выхода на пенсию, получается крупная сумма. Но часть покроет государство, часть — возможный подработок, а основное — ваш личный капитал. Именно здесь подключаются долгосрочные инвестиции для будущей пенсии: ваша задача не просто откладывать, а превращать накопления в работающий актив, который даёт стабильный пассивный доход, частично компенсируя инфляцию.

Шаг 2. Составляем финансовый план на пенсию с нуля

Когда целевой капитал понятен хотя бы приблизительно, переходим к цифрам. План должен быть реалистичным: если вы зарабатываете 70 тысяч, откладывать 30 будет невозможно долго. Распишите движение денег по месяцам: доходы, обязательные расходы, желательные траты и остаток. Из этого остатка надо выделить «пенсионный процент» — сумму, которая уходит в долгосрочные сбережения без права залезать туда «на отпуск» или «на ремонт». Важно, чтобы план выдерживал стрессы: мелкие падения дохода, неожиданные траты, изменение приоритетов семьи.

Минимум действий на старте

Чтобы не откладывать в долгий ящик, введите три простых правила. Во‑первых, «заплати сначала себе» — как только пришла зарплата, автоматически отправьте на сбережения заранее определённый процент, а не «что останется». Во‑вторых, разделите счёт для текущих расходов и счёт для инвестиций, чтобы не было соблазна тратить накопленное. В‑третьих, раз в год пересматривайте цифры: вырос доход — поднимите процент, изменились цели — подкорректируйте план. Такой живой финансовый план снижает тревожность и превращает вопрос о пенсии в обычную управляемую задачу.

Шаг 3. Определяем, сколько реально можете откладывать

Вопрос «как накопить на пенсию в России» чаще всего упирается не в инструменты, а в дисциплину. Простой тест: в течение трёх месяцев ведите учёт всех расходов. Без фанатизма, но честно. Уже через пару недель вы увидите, где «утекают» деньги: спонтанные покупки, услуги, которыми почти не пользуетесь, частые заказы еды. Обычно безболезненно удаётся освободить 5–10% дохода. Это и будет отправная точка: сначала закрепите этот уровень, потом по возможности постепенно повышайте. Важно не гнаться за максимальной суммой, а выбрать объём, который вы выдержите минимум год.

Техника постепенного увеличения взносов

Если сейчас трудно вырвать из бюджета даже 5%, используйте подход «лестницы». Первый квартал откладывайте 3%, следующий — 4%, ещё через три месяца — 5% и так далее. Каждый шаг маленький, но за пару лет вы выйдете на вполне серьёзный уровень накоплений, почти не заметив процесса. Дополнительно договоритесь с собой: каждая прибавка зарплаты делится пополам — одну часть можно потратить, вторую автоматически добавляете к пенсионным отчислениям. Так ваш финансовый план на 20+ лет органично подстраивается под жизнь, а не требует героизма и жёстких ограничений.

Шаг 4. Лучшие инструменты для долгосрочных сбережений в России

Когда базовые цифры понятны, пора выбирать, куда направить деньги. Долгий горизонт в 20+ лет даёт вам главное преимущество — время, а значит, можно взять на себя умеренный риск ради более высокой доходности. Лучшие инструменты для долгосрочных сбережений в России — это не один «чудо-продукт», а комбинация решений. Сочетая консервативные и более рискованные активы, вы снижаете зависимость от одного источника и повышаете шансы прийти к цели даже через кризисы, девальвации и рабочие паузы. Главное — понимать принцип работы каждого инструмента и не влезать в то, что вы не готовы держать годы.

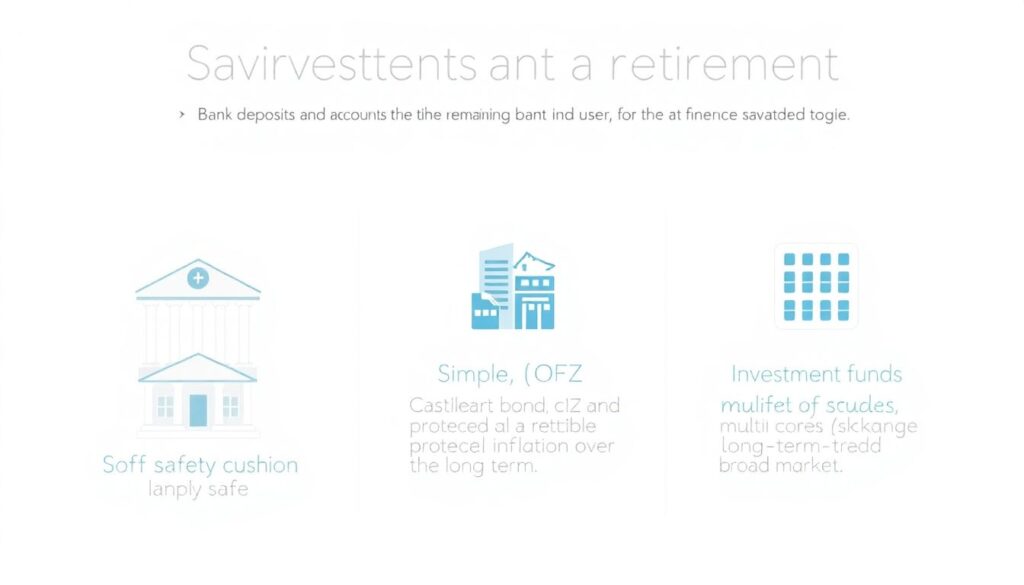

Основные варианты для частного инвестора

- Банковские вклады и счета с процентом на остаток — удобны как «подушка», но плохо защищают от инфляции на длинной дистанции.

- ОФЗ и надёжные облигации — дают предсказуемый доход, подходят как базовый «скелет» портфеля для будущей пенсии.

- Фонды (ПИФы, биржевые ETF) — позволяют вложиться в широкий рынок без необходимости самому выбирать каждую акцию.

- Акции крупных компаний — более рискованный, но потенциально доходный компонент, если готовы переживать просадки и инвестировать долго.

- ИИС (индивидуальный инвестиционный счёт) и налоговые льготы — помогают ускорить накопление за счёт возврата НДФЛ или освобождения дохода от налога.

Шаг 5. Как собрать простой инвестиционный портфель под пенсию

Долгосрочные инвестиции для будущей пенсии не требуют ежедневного мониторинга новостей и сложной аналитики. Наоборот, чем проще и понятнее портфель, тем легче с ним психологически. Базовая идея — разделить деньги на несколько «корзин» по уровню риска. Более консервативная часть защищает от сильных просадок, а агрессивная даёт шанс обогнать инфляцию. Важно решать всё заранее: сколько вы готовы держать в облигациях, а сколько — в фондах акций, и придерживаться выбранной доли, корректируя её раз в год или после сильных движений рынка, а не на эмоциях.

Пример структурирования портфеля

- До 6 месячных расходов держим в надёжных и ликвидных инструментах (вклады, краткосрочные облигации) как резерв.

- Остальные пенсионные деньги делим, например, 60% в облигационные фонды и ОФЗ, 40% в фонд широкого рынка акций.

- Раз в год пересматриваем пропорции: если акции сильно выросли, часть прибыли фиксируем и докупаем облигации, возвращаясь к исходным долям.

- Все новые взносы направляем преимущественно в отстающий класс активов, чтобы сгладить колебания и покупать подешевевшее.

Такой подход не требует угадывать, что будет с курсом или экономикой, и отлично ложится в долгосрочный финансовый план на 20+ лет.

Шаг 6. Как защититься от инфляции и девальваций

Главная проблема российских сбережений — не только их накопить, но и сохранить покупательную способность. Держать всё в рублях на счёте — путь к тому, что через 20 лет сумма будет выглядеть внушительно только на бумаге. Включайте в портфель инструменты, которые привязаны к реальному бизнесу или мировым рынкам: акции компаний, фонды на иностранные индексы (через доступные российские инструменты), бумаги, привязанные к инфляции. Так вы частично компенсируете обесценивание денег. При этом не стоит превращать всё в валюту: важен баланс с учётом ваших будущих расходов именно в рублях.

Диверсификация по валютам и инструментам

Разумно смотреть шире одного рынка. Часть портфеля можно ориентировать на российские активы, часть — на инструменты, связанные с иностранными компаниями и валютами. Это снижает риск того, что один локальный кризис уничтожит ваш капитал. Диверсификация не даёт сверхприбылей, но делает путь к пенсии более ровным. Практическое правило: не пытаться «догнать» прошлую доходность, а стремиться к устойчивости. Пусть ваша стратегия кажется скучной, зато через 20+ лет именно она с большей вероятностью приведёт к нужному размеру личной пенсии, чем попытки «поймать хайп».

Шаг 7. Автоматизация: как не сорваться с дистанции

Даже лучший план ничего не стоит, если его постоянно откладывать. Чем больше решений нужно принимать вручную, тем выше шанс, что однажды вы «на месяц пропустите взнос», а потом и вовсе забросите тему. Поэтому максимально автоматизируйте процесс. Подключите автоперевод на инвестиционный счёт в день зарплаты, задайте регулярную покупку выбранных фондов или облигаций. Оставьте за собой только стратегические решения раз в год. Так пенсионное планирование для россиян превращается из тяжёлой задачи в рутину, как оплата коммуналки: не вызывает эмоций, но регулярно выполняется.

Психологические приёмы для поддержки мотивации

- Ведите простой «пенсионный дневник» — раз в год записывайте текущий капитал и целевую сумму, чтобы видеть прогресс.

- Свяжите цель с конкретной картинкой: где и как вы хотите жить на пенсии, чем заниматься, сколько денег нужно в месяц.

- Не сравнивайте свои накопления с чужими: у каждого своя стартовая точка и доход.

- Отмечайте небольшие вехи — первый 100 тысяч, первый миллион — это помогает не бросить на середине пути.

Шаг 8. Корректировка плана по мере жизни

План на 20+ лет не может быть зафиксирован раз и навсегда. Меняется работа, доход, семейное положение, здоровье, даже отношение к риску. Важно раз в год устраивать себе «финансовый техосмотр»: проверить, насколько текущие действия всё ещё ведут к нужной цели. Возможно, потребуется снизить риск, если уже близки к пенсии и накоплено достаточно. Или, наоборот, усилить инвестирование, если старт был поздним. Главное — не бросать план из‑за временных отклонений. Жизнь неровная, и это нормально, но общая траектория должна оставаться направленной к личной финансовой независимости.

Когда стоит кардинально пересматривать стратегию

Резкие шаги уместны не так часто, как кажется. Поводами могут быть серьёзные события: смена профессии и кратный рост или падение дохода, тяжёлые проблемы со здоровьем, переезд в другой регион или страну, рождение ещё детей, необходимость содержать пожилых родителей. В таких ситуациях полезно вернуться к базовым вопросам: сколько вам нужно на пенсии, когда вы хотите перестать активно работать и какие ресурсы теперь доступны. После этого можно по‑новому расставить приоритеты — возможно, на время уменьшить взносы, но сохранить саму систему, чтобы не потерять годы прогресса.

Итог: как россиянину выстроить устойчивый план на 20+ лет

Финансовый план на пенсию с нуля — это не про сложные схемы, а про последовательность: понять цель, честно посчитать бюджет, выбрать несколько понятных инструментов и автоматизировать взносы. Ваши союзники — время, дисциплина и умеренные долгосрочные инвестиции. Важно не угадать идеальный момент входа в рынок, а как можно дольше и стабильнее держать выбранный курс. Начать можно с небольших сумм уже в этом месяце: определить процент от дохода, открыть инвестиционный счёт, подключить автоплатёж. Остальное — дело привычки и регулярного пересмотра своих цифр раз в год.